工业机器人,是指面向工业领域的多关节机械手或多自由度机器人,用于工业生产过程中的搬运、焊接、装配、加工、涂装、清洁生产等方面。

其技术发展核心在于:通过融合多学科技术,升级关键部件与本体设计,优化控制系统与软件架构,以实现更高效率、更多场景的工业生产。

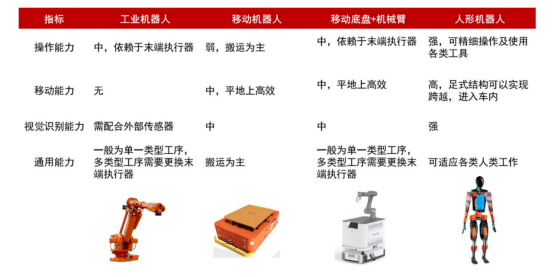

图:各种机器人对比

一、早期探索阶段(20世纪50年代)——当时,美国通用汽车公司为了提高生产效率,开始研究使用机器人进行自动化生产,这一阶段的工业机器人以自动流水生产线的形式为主。世界上首台工业机器人Unimate,具有3个自由度,能够进行简单的搬运、码垛等操作。二、自由度提升,可编程技术出现(20世纪70~80年代)——多关节机器人得到快速发展,首台六轴机器人“斯坦福机械臂”被发明,具备了更高的运动灵活性和更广泛的适用范围,并且编程技术被应用于工业机器人。这一时期,日后著名的“四大机器人家族”开始成型。1973年,ABB和KUKA率先将将工业机器人推向市场。ABB的IRB6是世界上首款微处理器控制全电动的商业化工业机器人。KUKA的一代机器人称为FAMULUS,具有六轴。这一阶段工业机器人应用于汽车、电子、航空航天、服务业进行应用。三、AI初步应用(21世纪以来)——工业机器人随着AI技术的发展继续进步,这一阶段的典型特征是AI驱动的自动流水线,典型的应用就是“黑灯工厂”,该阶段的关键技术突破来自于机器视觉。有了机器视觉技术后,从原材料到成品,所有的生产、存储、搬运、检测环节无需人工操作,主要由智能机器人或自动化设备按照软件系统的指令自行完成,目前市场主流依然处于该阶段。四、AI深度应用(未来)——未来工业机器人的发展,依靠人工智能的进步,当前AI技术还处于大语言模型(LLM)占主流阶段,预计未来3~5年可达到图像-语言模型(VLM),未来10年左右维度达到图像-语言-动作多模态模型(VLA)。VLA模型使得机器人可以用自然语言与人交流的同时,在感知、决策和控制层面均能自主完成。往后看,第四代工业机器人被称为 AMR(Automatic Mobeltic Robotic),具备智能化算法的能力的时候,机器人的运动机能和视觉识别也就会越来越强,AMR 可以被称作“独立行走的工业化机器人”,类似于特斯拉人形机器人的形态,使得生产过程可以更加智能柔性。工业机器人整机产业链,具体包括:

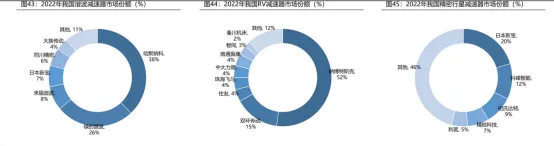

上游——核心零部件包括:减速器、伺服电机、控制器。其中,减速器主要有三种分别为:谐波减速器、RV减速器、行星减速器,代表公司为:哈默纳科、纳博特斯克、住友、SPINEA等,国内的代表公司为绿的谐波、中大力德、双环传动等。

伺服电机主要分日系、欧美和国产三大阵营,国产化率大约在10%。日系代表企业主要有松下、安川、三菱、三洋、富士等,欧美代表企业主要有西门子、施耐德、博世力士乐、 ABB 等,国产代表企业主要有台达、汇川、埃斯顿等。

控制器由软硬件两部分组成,硬件指工业控制板卡,包括主控单元、信号处理部分等电路,软件指控制算法、二次开发等。硬件和软件都较为成熟,软件主要采用基于Linux开发的通用机器人操作系统ROS,提供标准操作系统服务,包括硬件抽象、底层设备控制、常用功能实现、进程间消息以及数据包管理等功能。代表公司为:发那科、库卡、ABB、安川等。之所以控制器代表厂商与整机厂商重合是因为,虽然控制器成本与技术壁垒相对较低,但是考虑到机器人稳定性因此成熟的机器人厂商采用自行开发控制器。

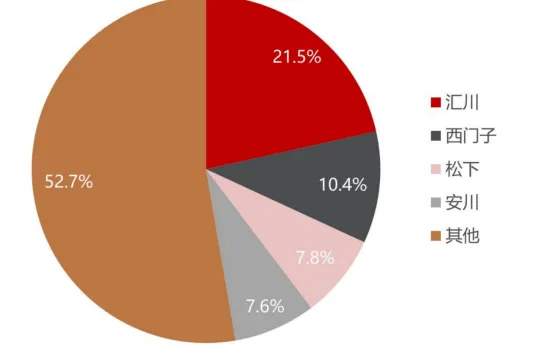

图:2021 年中国工业机器人控制器市场份额

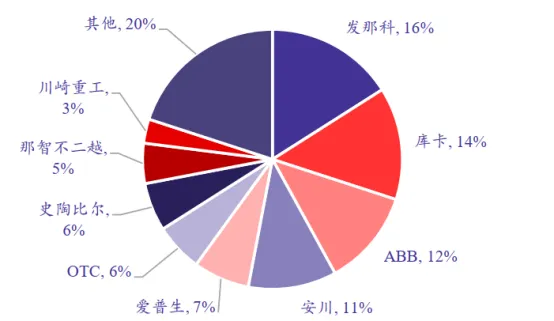

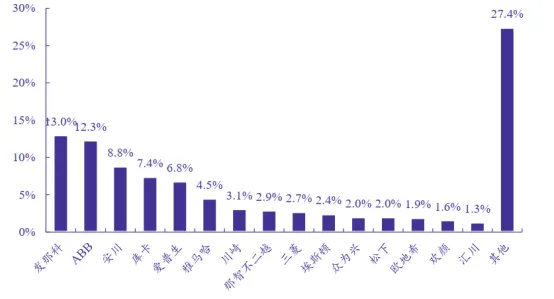

中游——机器人本体生产商,根据 MIR Databank 统计的中国工业机器人出货量数据, 2021 年“四大家族”合计共占据市场份额的 41.5%,分别为发那科( 13%)、 ABB( 12.3%)、安川( 8.8%)、库卡( 7.4%)。国产龙头埃斯顿市场份额为 2.4%,此外,汇川与新时达也排名相对靠前。

图:2021 年工业机器人出货量占比

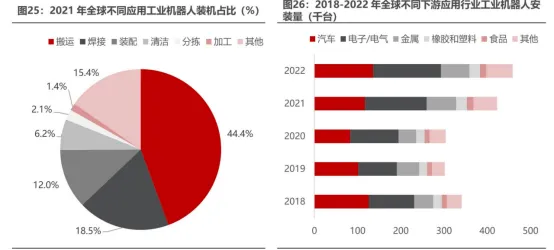

下游——系统集成。电子和汽车整车是市场空间较大的两个下游行业,在 2019 年工业机器人系统集成市场中合计占比约为 39%;按照具体用途来看,搬运、焊接、装备为主,占比分别为44.4%、18.5%、12%。从市场参与者来看2019 年内资占比约为 80%,大部分内资厂商规模较小,集中于中低端领域。

图:全球工业机器人主要用途

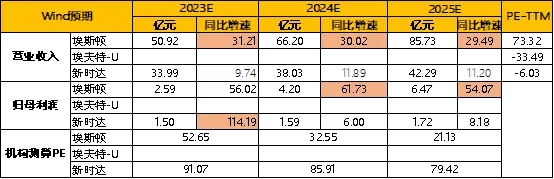

埃斯顿(江苏省,南京市)——2023前三季度实现收入25.42亿元,同比增长26.88%;归母净利润1.40亿元,同比增长16.6%。埃夫特(安徽省,芜湖市)——2023年业绩预告显示,全年营业收入18.05亿元到18.95亿元,同比增长35.92%~42.70%;归母净利润-0.5亿元~-0.4亿元,同比增长71.10%~76.88%。新时达(上海)——2023年业绩预告显示,全年归母净利润-0.24亿元~-0.33亿元,同比增长68.15%~76.90%

图:一致性预测